미 주택시장, 높아지는 금리에 판매 급격히 둔화...재고는 30% 급증

-

공유하기 선물하기

[투자노트 라이브] 2024년 5월 30일

성장 모멘텀 둔화하며 금리 하락...존 윌리엄스, "물가 하락할 것"

주택시장 정상화되나? 재고는 30% 급증, 판매는 둔화

세일즈포스, 역사상 가장 느린 분기별 성장 전망으로 주가 급락

📈 오늘의 마켓 브리핑

핵심이슈: 세일즈포스 부진 / GDP & PCE 데이터 / 주요 리테일 실적

주요지수: 다우 -0.86% / S&P500 -0.60% / 나스닥 -1.08%

섹터 퍼포먼스: 11개 섹터 중 9개 상승 마감. 부동산이 상승 주도하며 1.44% 상승. 기술은 부진하며 2.28% 하락.

국채금리: 10년 만기 국채 수익률은 4.548%로 하락.

통화: 미 달러화는 104.74달러로 하락.

암호화폐: 비트코인은 6만 8478달러로 1.24% 상승. 이더리움은 3739달러로 0.66% 하락.

원자재: 크루드유는 배럴당 77.88달러로 1.69% 하락. 금은 온스당 2364달러로 0.98% 상승.

🔑 ITK 오늘의 한마디: 그동안 빅테크가 버티고 광범위한 시장이 조정에 진입했다면 오늘은 광범위한 시장이 회복하고 빅테크는 부진. 그림자 조정으로 시장의 조정이 이미 완료됐을수도..

'고금리의 장기화' 추세가 새로운 것은 아니지만 지금처럼 새로운 촉매가 없는 진공상태의 시장에서는 부담을 줄 수 있다. 특히 밸류에이션의 부담이 있는 상황에서 (리스크가) 더 크게 다가오고 있다.로스 메이필드, 베이어드 수석투자전략가

성장 모멘텀 둔화하며 금리 하락...존 윌리엄스, "물가 하락할 것"

☀️ 모닝 브리핑 핵심 키워드: GDP / 세일즈포스 / IPO

존 윌리엄스: 현재 인플레이션이 너무 높지만 글로벌 경제의 디스인플레이션 추세에 미국도 올해 말에는 물가가 완화될 것. 금리인상 가능성 없어.

세일즈포스: 역사상 가장 느린 분기별 성장 전망으로 주가 급락, AI 제품 전환에 대한 우려.

바클레이: IPO 시장의 회복 조짐 관찰, 더 높은 이자율에도 상장 계획 추구 증가.

골드만삭스: 6개 대형 제약주에 대한 커버리지 시작. (매수: 아스트라제네카(AZN), 노보 노디스크(NVO), 노바티스(NVS). / 중립: GSK(GSK), 바이엘 AG. / 매도: 로쉬 홀딩스 AG.)

뉴욕증시는 경제 지표가 모두 예상을 하회하며 성장 모멘텀의 둔화를 시사한 후, 금리가 하락하는등 채권시장은 강세를 보였으나 부진한 실적 및 전망으로 3대 지수가 모두 하락 마감했다.

미 경제분석국에 따르면 1분기 국내총생산(GDP) 두번째 추정치는 예상보다 낮은 1.3%로 집계됐다. 4월 초만해도 2.5%의 성장을 전망했던 만큼 지표는 미국의 성장 모멘텀이 예상보다 빠르게 냉각됐음을 시사했다.

수요가 둔화되는만큼 인플레이션 압력도 약해졌다. 연준이 주목하는 핵심 개인소비지출(PCE) 물가 역시 예상치였던 3.70%보다 낮은 3.60%로 집계됐다. 고용시장의 선행지표로 인식되는 신규 실업수당 청구 역시 예상보다 높아 노동시장의 냉각 가능성을 시사했다.

미국의 성장 속도가 완화되면서 연준의 금리인하에 대한 기대는 더 커졌다. 이는 결과적으로 국채의 강세로 금리 하락을 주도했다. 다만 세일즈포스(CRM)를 비롯해 일부 기업들이 부진한 실적과 전망을 제시하며 기업 이익에 대한 우려가 커졌다.

존 윌리엄스 뉴욕 연은 총재 역시 높은 물가를 문제삼으면서도 다른 국가들의 디스인플레이션 추세가 결과적으로 미국의 물가를 올해 말부터 끌어내릴 것으로 내다봤다. 그는 추가 금리인상의 가능성은 없다고 봤지만 "금리인하 역시 시간이 더 필요하다."고 평가했다.

주택시장 정상화되나? 재고는 30% 급증, 판매는 둔화

전미부동산중개인협회(NAR)에 따르면 4월 기존 주택 판매 계약은 3월에 비해 7.7% 감소했다. 이는 2020년 4월 이후 가장 느린 속도로 지난해 4월과 비교해도 7.4%나 감소한 수치다.

4월의 주택 판매 침체는 여러 요인이 복합적으로 작용했다는 분석이다. 모기지 금리(30년 만기)가 3월의 6.9%에서 4월 말에는 7.5%까지 치솟으며 주택 구매자들에게 큰 부담으로 작용했다는 점이 가장 큰 원인이 됐다.

이에 더해 공급 문제로 주택 가격이 계속 상승하고 있다는 점도 잠재적 구매자들의 심리가 악화된 이유였다. 로렌스 윤, NAR 수석 이코노미스트는 "4월 내내 금리상승의 영향으로 시장에 더 많은 재고가 있었지만 구매 수요는 위축됐다."고 밝혔다. 다만 그는 올해 금리인하가 시작되면 "공급이 더 증가하면서 상황이 나아질 것."이라고 내다봤다.

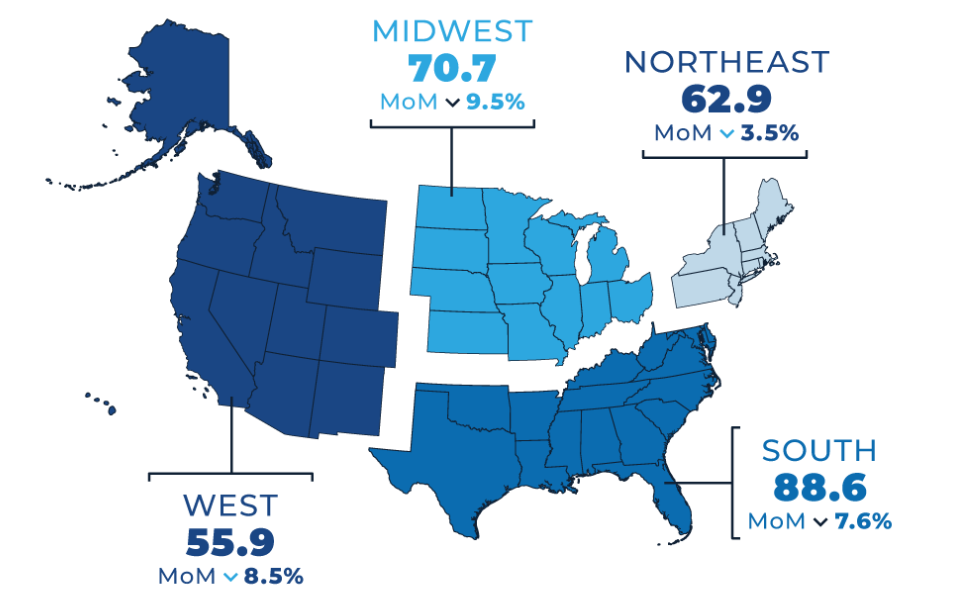

NAR에 따르면 주택 판매 감소는 미국 모든 지역에서 나타났으나 특히 중서부와 서부 지역에서 두드러졌다. 중서부는 미국에서 가장 저렴한 주택 시장이고 서부는 가장 비싼 시장이라는 점에서 각각의 특성이 판매에 영향을 미쳤다는 평이다.

부동산 리서치 기업 레드핀에 따르면 주택시장이 둔화세를 보이며 5월의 판매 가격 인하 비율은 2022년 이후 가장 높은 수준인 6.4%를 기록했다. 평균 요구 가격도 6개월 만에 처음으로 하락하며 낮은 수요에 시장이 적응, 주택시장이 조정기에 들어설 가능성을 시사했다.

주택시장의 공급이 개선될 여지도 제기됐다. 리얼터 닷컴에 따르면 4월의 주택 재고는 전년 동기 대비 30%가 높아지며 시장이 다시 정상화되고 있음을 시사했다. 한나 존스, 리얼터 닷컴 선임 이코노미스트는 "재고와 가격이 구매자 친화적인 방향으로 움직이고 있지만 다시 시장이 활기를 찾기 위해서는 모기지 금리가 더 낮아져야 할 것."이라 분석했다.

세일즈포스(CRM) 실적 브리핑: 매출 부진으로 2008년 이후 최악의 주가 하락

영업 부진과 주가 급락

클라우드 소프트웨어 공급업체인 세일즈포스(CRM)는 예상보다 낮은 수익을 보고하고 월스트리트의 기대에 못 미치는 지침을 발표한 후, 수요일 장기 거래에서 주가가 17% 급락.

약 42달러의 손실을 기록하며 주가에 따라 가중치가 계산되는 다우지수의 개장전 약 281포인트 하락을 주도. 이번 주가 하락은 2008년 금융 위기 이후 세일즈포스 최악의 일일 하락세.

월가 추정치(LSEG 컨센서스)와의 비교

주당순이익(EPS): 조정 2.44달러 (예상 2.38달러 / 2.7% 어닝 서프라이즈)

매출: 91억 3천만 달러 (예상 91억 7천만 달러 / 예상 부합)

부진한 전망: 이번 분기 매출 전망치 92억~92억 5000만 달러를 제시하며 월가 추정치였던 93억 7000만 달러를 크게 하회. 주당순이익 역시 2.34~2.36달러를 제시하며 추정치였던 2.40달러를 하회.

회계연도 1분기 실적

4월 30일(현지시각) 종료된 회계연도 1분기 매출은 전년도 82억 5천만 달러에서 11% 증가한 91억 3천만 달러를 기록.

순이익은 전년 동기 1억 9900만 달러(주당 20센트)에서 15억 3000만 달러(주당 1.56)로 급증.

LSEG 데이터에 따르면 세일즈포스의 매출이 부진한 것은 2006년 이후 처음.

경영진 코멘트 및 전략

세일즈포스의 사장 겸 운영 책임자인 브라이언 밀햄은 예산 조사가 평소보다 길어지고 거래 주기가 길어졌다고 언급. 경영진은 예약을 줄이는 시장 진출 변화를 시행했다고 밝혔습니다.

재무 책임자인 에이미 위버(Amy Weaver)는 이번 회계연도 동안 전문 서비스 사업에서 거래가 축소되고 프로젝트가 둔화될 것으로 예상.

연간 전망

2025 회계연도 수익 전망은 상향 조정. 조정 주당 순이익은 9.86~9.94달러로 예상되며, 매출 가이던스는 377억~380억 달러로 유지. 분석가들은 조정 주당 순이익 9.76달러, 매출 380억 8천만 달러를 예상.

인수 및 전략

세일즈포스는 데이터 통합 기업인 인포메티카(Informatica)를 인수하려 했으나, 협상이 결렬. 위버는 인수에 대해 "가치 증대를 위한 명확한 일정"이 필요하다고 언급.

Important Notice