AI 군비경쟁의 정점왔다...5% 폭락, 엔비디아가 보여준 불편한 진실

-

공유하기 선물하기

“681억 달러 벌고도 5% 폭락”…AI가 너무 잘 되도 문제다?

AI 인프라 슈퍼사이클의 그림자: 현금 고갈과 부채 레버리지 리스크

AI 인프라 병목, 더 이상 GPU 아니다...메모리와 네트워킹으로의 전환

“AI는 파괴자가 아니다”… 젠슨 황의 해명에도 시장은 흔들렸다

📌 더밀크의 AI 핵심 브리핑

엔비디아가 역대급 4분기 실적(매출 681억 달러, +73%)을 기록했지만 주가는 5% 급락했다. 시장의 공포는 실적이 아니라 AI 성공이 만들 파괴적 피드백 루프 — 빅테크 7,000억 달러 CapEx의 재무적 지속 가능성, 소프트웨어 산업의 존립 위협, 고용 축소에 의한 소비 붕괴 시나리오 — 로 옮겨갔다.

엔비디아가 또 다시 해냈다. 월가의 기대를 압도하는 실적.

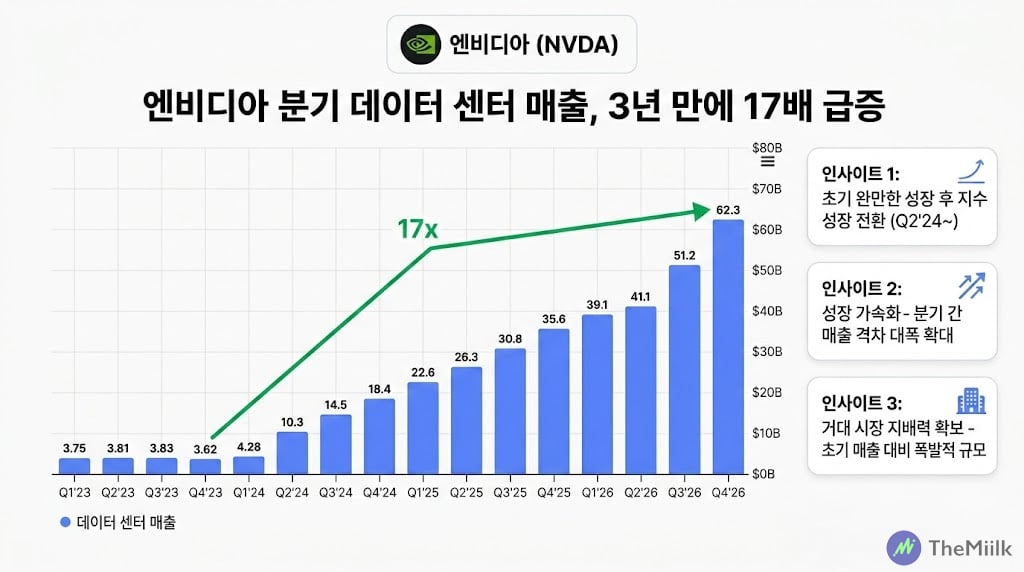

대부분의 반도체 기업이 1년 내내 벌어야 하는 매출을 엔비디아는 단 한 분기에 만들어냈다. 25일(현지시각) 발표된 2026 회계연도 4분기 매출은 681억 달러로 전년 대비 73%가 성장했고 데이터센터 부문만 623억 달러로 75% 급증했다. 주당순이익(EPS) 역시 1.62달러로 컨센서스를 여유있게 넘겼다.

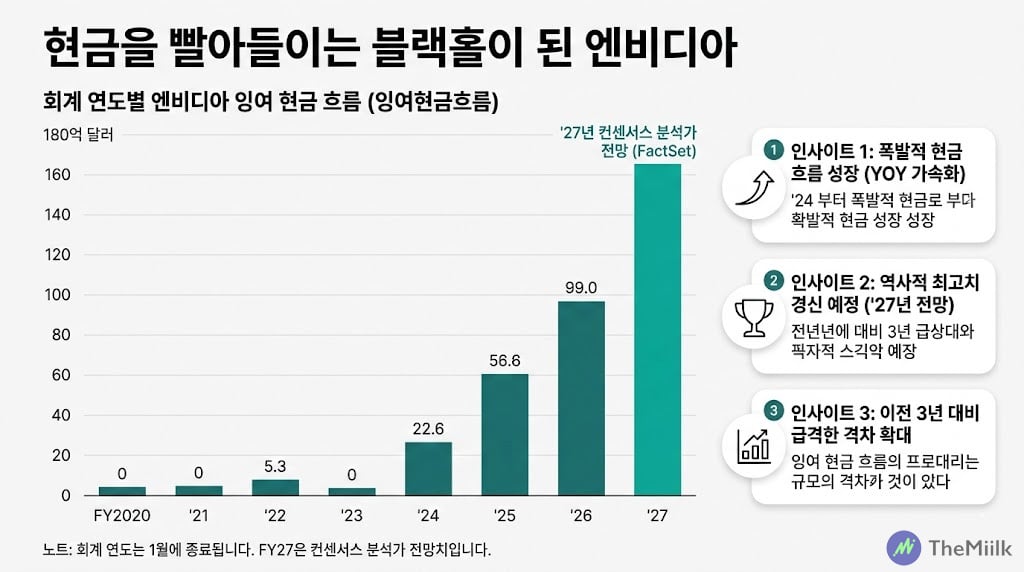

가이던스 역시 서프라이즈였다. 1분기 가이던스 780억 달러는 월가 예상을 2년 만에 가장 큰 폭으로 상회했다. 연간 매출 2159억 달러, 잉여현금흐름 967억 달러, 그 어떤 기준으로 봐도 흠잡을 데 없는 분기 실적을 기록한 것이다.

하지만 실적 발표 이후 장중 거래에서 엔비디아 주가는 5% 이상 떨어졌다. 무려 2025년 4월 '해방의 날' 이후 최대 일일 낙폭을 기록했다. 엔비디아의 예상치 못한 주가 하락에 S&P500 지수 역시 1.2% 하락하며 메가캡 전반에 매도세가 확산됐다.

월가 투자은행인 번스타인의 스테이시 라스곤은 "투자자들이 이 시점에서 더 무엇을 듣고 싶어하는지 모르겠다"고 쓸 정도로 당혹감을 드러냈다.

문제는 엔비디아의 실적 그 자체가 아니다. AI가 만들 세상이다.

“681억 달러 벌고도 5% 폭락”…AI가 너무 잘 되도 문제다?

이번 주 시장을 흔든 하나의 보고서가 있다.

시트리니 리서치가 주말에 공개한 '2028 글로벌 인텔리전스 위기'는 2028년 미래에서 보내온 가상의 메모 형태로 AI가 화이트칼라의 대량 해고를 촉발하고 소비 붕괴와 디플레이션이라는 연쇄 반응을 시나리오 형태로 그렸다.

물론 이는 예측이 아닌 시나리오였지만 시장은 이를 사고실험 그 이상의 것으로 받아들였다. 왜냐하면 이미 보고서에서 언급된 'AI 디스럽션'의 많은 징후가 이미 시장에 실체화되고 있었기 때문이다.

실제로 보고서가 발표된 직후, 소프트웨어 섹터는 신저점을 기록하며 연초 대비 30% 가까이 폭락했고 IBM은 클로드의 새로운 AI 발표 소식에 25년 만에 최악의 장을 기록했다. 에이전틱 AI가 기존의 소프트웨어 산업을 붕괴시킬 것이란 공포가 커지며 인도의 TCS, 인포시스, 위프로까지 3~4% 동반 급락하는 등 시장은 공포로 반응했다.

문제는 시트리니가 허무맹랑한 미래를 그린 것이 아닌 지금 현실에서 벌어지고 있는 일을 기반으로 그 이후의 가능성을 짚었다는 점이다. 시트리니가 주장한 '지능 대체 나선'의 가장 큰 파괴는 끝없는 'AI의 자기 강화'와 '반사 루프'에 있다.

AI 자동화는 기업의 마진을 높이지만 동시에 인력을 감축한다. 워크플로우 자동화를 팔던 기업은 더 나은 AI에 의해 파괴되고, 기업은 살아남기 위해 다시 그 기술에 투자한다.

중요한 사실은 시트리니의 리포트가 시장을 흔든것이 아니라는 점이다. 사실 시장은 이미 이 글에 공명할 준비가 되어 있었다. 올해 초 등장한 에이전틱 AI와 이로인해 가속화된 소프트웨어 산업의 붕괴는 이미 막연한 불안과 우려로 존재했고 시트리니의 리포트는 단지 트리거가 된 것 뿐이었다.

결국 시장이 의심하는 것은 엔비디아의 매출이 아니었다. 지난해까지 시장의 공포가 "이런 막대한 규모의 투자가 과연 회수될 수 있을까?"였다면 이제는 "AI가 너무 잘 되면 어떻게 되는가?"라는 질문으로 구조 자체가 바뀐 것이다.

AI 인프라 슈퍼사이클의 그림자: 현금 고갈과 부채 레버리지 리스크

여전히 빅테크는 전례없는 속도로 AI 인프라에 자본을 갈아넣고 있다.

아마존은 2000억 달러, 구글은 1850억 달러, 메타플랫폼은 1350억 달러, 마이크로소프트 역시 1450억 달러로 4대 하이퍼스케일러의 합산 설비투자만 6500~7000억 달러에 달하는 수준이다. 이는 전년 대비 60% 이상 증가한 수치다.

무시무시하지 않은가? 국가로 환산하면 스웨덴이나 이스라엘의 GDP와 맞먹는 지출이 AI 데이터센터와 GPU, 냉각 시스템, 전력 설비에 쏟아지고 있는 것이다.

여기에서 또 하나의 문제가 제기된다. 바로 이런 규모의 돈이 대체 어디서 오는가다. 골드만삭스에 따르면 빅테크들의 자본지출은 그들이 보유한 영업현금흐름의 약 92%를 이미 소진하고 있다. 닷컴 버블의 정점보다 더 높은 수준이다.

현금이 말라가니 당연히 자사주 매입 비중은 2023년 초 현금흐름의 43%에서 16%로 급감했다. 아마존의 경우 2026년 잉여현금흐름은 이미 마이너스 170~280억 달러 수준으로 돌아섰을 것으로 추산되고 구글 역시 현금이 전년의 733억 달러에서 82억 달러로 90%가 사라질 전망이다.

현금이 사라지면? 결국 빚이 그 자리를 대체한다.

5대 하이퍼스케일러는 2025년에만 1210억 달러 이상의 신규 부채를 발행했고 구글은 2월에 200억 달러 규모의 채권을 찍었는데 여기에는 디지털 시대 테크 기업 최초의 100년 만기 파운드화 채권도 포함됐다. JP모건과 모건스탠리는 향후 수년간 기술 섹터에서 최대 1조 5000억 달러 규모의 신규 부채가 발행되어야 할 것으로 내다봤다.

물론 엔비디아는 이런 시스템의 최대 수혜자다. 올해에만 잉여현금흐름 967억 달러, 내년에는 1650억 달러가 넘을 전망이다. 하지만 엔비디아는 이미 이들에게 흡혈귀와 같은 존재가 됐다. AI 인프라 투자는 엔비디아에 역대급의 이익을 선사했지만 그 고객들에게는 현금흐름 감소와 부채 확대를 동시에 안기고 있기 때문이다.

AI 인프라 병목, 더 이상 GPU 아니다...메모리와 네트워킹으로의 전환

엔비디아의 실적에는 장미빛 환호만이 가득한 것은 아니었다.

실적의 세부사항을 살펴보면 AI 인프라의 병목이 GPU에서 다른 곳으로 옮겨가고 있다는 확실한 신호도 감지됐다. 네트워킹 매출이 전년 대비 무려 263%나 증가한 110억 달러로 폭증하고 있다는 것이 그 증거다.

수십만 개의 GPU를 하나의 시스템으로 묶는 NV링크와 스펙트럼-X 이더넷 기술의 채택이 가속되면서 네트워킹이 부수적 사업이 아니라 AI 인프라의 핵심 축으로 격상됐다. 엔비디아가 GPU 뿐 아니라 CPU와 네트워킹 및 전체 시스템을 아루르는 플랫폼을 강화해 클라이언트의 엔비디아 종속을 심화시키는 전략이 바로 이 숫자에서 드러났다.

동시에 메모리 칩 부족도 새로운 병목으로 부상했음이 실적에서 드러났다. 게이밍 부문 매출은 37억 3000만 달러로 시장 예상치를 하회했는데 엔비디아는 메모리 공급 부족이 원인임을 시인했다. 게임 부문을 축소해서라도 메모리 칩의 병목을 일부 해소하겠다는 것이다.

실제로 AI 컴퓨팅이 가속화되면서 불붙은 메모리 칩의 병목은 스마트폰에서 슈퍼컴퓨터까지 전 산업에 걸쳐 위기 수준의 제약을 만들어내고 있다. 물론 삼성전자나 SK하이닉스, 그리고 마이크론과 같은 기업에게는 가격 결정력 강화라는 반사이익을 의미하지만 AI 인프라의 확장 속도 측면에서는 제약 요인이다. 엔비디아의 강력한 실적에도 시장이 하락한 것은 투자자들의 눈이 이미 엔비디아를 너머 이 기업들에게 향하고 있음을 시사한다.

중국 시장 역시 여전히 미지수라는 점도 악재로 작용했다.

크레스 CFO는 미국 정부가 H200의 소량 수출을 허가했지만 중국 정부의 수입 허가 여부를 알수없고 현재까지 실제 중국으로의 매출은 제로라고 밝혔다. 엔비디아가 1분기 가이던스에서 중국 매출을 아예 제외한 것은 중국과의 사업이 여전히 부정적이라는 표현이다.

시장이 기대하는 확실한 성장 동력은 다음 달 GTC2026에서 공개될 차세대 '베라 루빈 칩'이다. 현재 블랙웰 대비 추론 토큰 비용을 최대 10분의 1로 줄이는 성능 도약을 약속하면서 이미 AWS와 구글 클라우드, 마이크로소프트 애저와 오라클이 최초 배치 고객으로 확정됐다.

더밀크의 시각: “AI는 파괴자가 아니다”… 젠슨 황의 해명에도 시장은 흔들렸다

젠슨 황은 이제 원로 정치인처럼 변모했다. 이번 실적 발표에서 젠슨은 두 가지 역할을 동시에 수행했다. 하나는 AI 컴퓨팅 수요가 여전히 뜨겁다는 것이고 다른 하나는 AI가 산업을 파괴한다는 내러티브를 완화하는 것이었다.

그는 실적 컨퍼런스 콜에서 "고객들은 확보한 컴퓨팅 파워로 수익을 창출하고 있다"고 투자가 지속될 것임을 강조했지만 이달 초 한 컨퍼런스에서는 "AI가 소프트웨어를 대체한다는 것은 세상에서 가장 비논리적인 생각"이라고 강하게 반박하기도 했다.

시트리니의 리포트는 월가에 현실을 깨닫게 해줬다. 엔비디아가 세상의 모든 돈을 버는 것이 엔비디아 스스로에게도 그다지 좋은 것이 아님을 이해하기 시작한 것이다. AI 칩을 사는 기업들이 재무적으로 약해지고, AI 때문에 해고된 노동자들은 경제의 수요를 약하게 만들며, AI가 산업 자체를 붕괴시키고 있다면?

하지만 역설적이게도 투자의 정점에 있는 지금, 시장의 관심은 이제 빅테크에서 멀어지고 있다. 매그니피센트 7을 중점적으로 투자하는 MAGS ETF(Roundhill Magnificent Seven ETF)는 지난 10월 이후 5개월 동안 고점을 새로 만들지 못하고 있다.

전체 시장과의 괴리는 더 크다. S&P500이 지난 6개월 동안 7%가 넘게 오르는 동안 매그니피센트 7 기업들은 평균 3% 수준의 상승세밖에 기록하지 못했다. 같은 기간 SK하이닉스가 320%, 마이크론이 260%, 삼성전자가 210%의 상승세를 기록한 것과 비교하면 처참한 수준이다.

이는 시장의 포커스가 AI 인프라 투자 자체의 근간인 빅테크에서 병목의 대상으로 이미 완전히 이동했음을 보여주는 강력한 증거다. 골드만삭스는 2026년 하반기부터 자본지출 성장률이 감속하기 시작할 것이란 전망이다. 지출이 꺾이면 엔비디아의 매출 성장률도 꺾인다.

지금 시장이 보여주고 있는 이 '희귀한 현상'은 실적의 좋고 나쁨이 아니다. AI 사이클의 최정점에 서 있는 기업에 대한 매도세는 AI 디스럽션에 대한 공포의 표현이자 자본의 순환이 재편하는 과정 그 자체에서 발생하는 불안이다.

📌 이 기사들과 함께 읽으면 더욱 좋아요!

👉 "도박 혹은 AI 정보 자산?": 440억, 예측시장에 자금이 쏠리는 이유

👉 AI가 만든 풍요와 침체의 나선: 2028년 위기 시나리오와 생존 전략은?

Important Notice